Niedersachsen ist ein Agrarland, in dem viele Sonderkulturen wie Spargel, Beeren, Baumobst oder Gurken angebaut werden. Der Anbau dieser Kulturen ist sehr arbeitsaufwändig und bietet nur wenige Möglichkeiten der Mechanisierung. Er ist saisonal und stark witterungsabhängig: Bei schlechtem Wetter kann nicht geerntet werden, dafür muss bei gutem Wetter alles aufgeholt werden. Grund für den vermehrten Einsatz von Saisonkräften ist der Strukturwandel. Viele kleinere Betriebe geben auf. Die Anzahl der abhängig Beschäftigten in den Betrieben steigt, während immer weniger Familienarbeitskräfte eingesetzt werden. Viele Betriebe haben sich auf wenige Kulturen spezialisiert, sodass zur Erntezeit ein großer Bedarf an Saisonarbeitskräften besteht. Diese erledigen die Spargel-, Obst- und Beerenernte in Handarbeit sowie Saat- und Pflegearbeiten, Unkraut- und Schädlingsbekämpfung.

Herkunft der Saisonarbeitskräfte

65–70 % der in Deutschland tätigen Saisonarbeitskräfte kommen aus Rumänien, 20–25 % aus Polen und ein kleinerer Teil aus Bulgarien oder Kroatien. Saisonarbeitskräfte aus EU-Ländern benötigen keine Arbeitserlaubnis. Teilweise werden Arbeitskräfte aus Drittstaaten wie Georgien und Moldau angeworben, für die Visumspflicht besteht. Für Saisonarbeitskräfte aus den nicht EU-Ländern des Westbalkans (z. B. Albanien, Bosnien-Herzegowina, Kosovo, Nordmazedonien, Montenegro, Serbien) werden jährlich 50.000 Erlaubnisse durch die Bundesagentur für Arbeit erteilt. Geflüchtete aus der Ukraine verfügen über eine Aufenthaltserlaubnis und können ebenfalls als Saisonarbeitskräfte tätig sein.

Entwicklung und aktuelle Lage

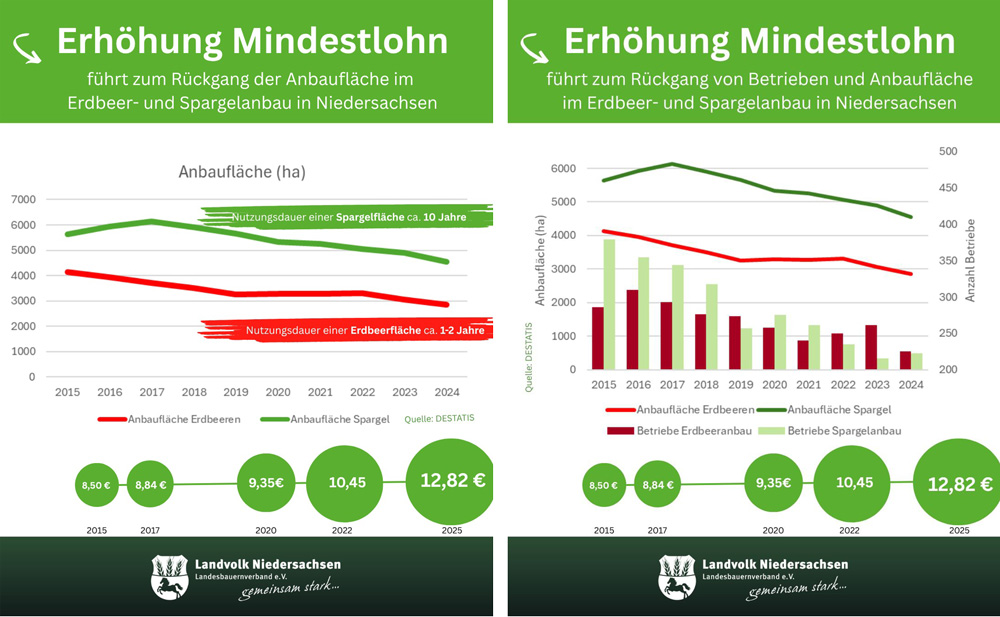

Der Mindestlohn wurde 2015 mit 8,50 Euro pro Stunde eingeführt. Vom 1. Januar 2017 bis 1. Januar 2018 galt für landwirtschaftliche Saisonarbeitskräfte eine tarifliche Übergangsregelung mit Sätzen von 8,60 Euro und 9,10 Euro. Der niedrigere landwirtschaftliche Lohn wurde dabei an den Mindestlohn angepasst. Der aktuelle Mindestlohn beträgt 12,82 Euro. Ab dem 1. Januar 2026 steigt er auf 13,90 Euro und ab dem 1. Januar 2027 auf 14,60 Euro.

Auswirkungen des Mindestlohnes auf landwirtschaftliche Betriebe

Nach einer Studie des Thünen-Instituts stiegen die Löhne 2015 gegenüber 2014 durch die Einführung des Mindestlohns um 11 %. Der Arbeitsaufwand erhöhte sich zudem durch Aufzeichnungs- und Dokumentationspflichten nach § 17 Abs. 1 MiLoG. Besonders kleinere Betriebe sind betroffen.

- Leistungsstarke Saisonarbeitskräfte sind unzufrieden, da sie nur den Mindestlohn erhalten und ihre Stundenzahl begrenzt wird.

- Arbeitskräfte mit unterdurchschnittlicher Leistung werden schneller entlassen oder gar nicht mehr eingestellt, wovon vor allem Frauen und ältere Saisonarbeitskräfte betroffen sind.

- Viele Betriebe reduzieren die Anbauflächen von arbeitsintensiven Kulturen oder steigen auf weniger arbeitsintensive Kulturen um.

Internationale Wettbewerbsbedingungen

Der Mindestlohn in anderen EU-Staaten ist deutlich niedriger:

Polen 7,08 Euro, Spanien 8,37 Euro, Griechenland 5,60 Euro, Portugal 6,01 Euro, Rumänien 4,87 Euro, Türkei 3,75 Euro, Bulgarien 3,32 Euro.

Italien und Österreich haben keinen Mindestlohn. Hauptkonkurrenten für Sonderkulturen sind Polen, Griechenland und Spanien. In Deutschland gibt es bereits keine ernstzunehmende Himbeerernte mehr.

Herausforderungen durch steigende Lohnkosten

Da die Lohnkosten bei Handarbeit bis zu 60 % der Produktionskosten ausmachen, führt jede Lohnerhöhung zu einer erheblichen Verteuerung. Diese Kosten müssen an die Verbraucher weitergegeben werden, was die Wettbewerbsfähigkeit gegenüber dem Ausland schwächt. Der Selbstversorgungsgrad lag 2022 bei Gemüse bei 36 % und bei Obst bei 23 %. Laut Koalitionsvertrag soll die Selbstversorgung weiter ausgebaut werden – doch steigende Löhne erschweren dieses Ziel.

Unterschiede nach Betriebsgröße und Kulturart

Je mehr Handarbeit nötig ist, desto stärker sind Betriebe auf Saisonarbeitskräfte angewiesen. Kleine Früchte wie Kirschen oder empfindliches Gemüse wie Spargel lassen sich kaum maschinell ernten. Himbeeren werden in Deutschland praktisch nicht mehr professionell angebaut. Kleinere Betriebe können sich teure Spezialmaschinen nicht leisten.

Dokumentationspflichten als Belastung

Nach § 17 Abs. 1 MiLoG müssen Arbeitgeber Beginn, Ende und Dauer der täglichen Arbeitszeit dokumentieren und die Aufzeichnungen zwei Jahre aufbewahren. Das verursacht erheblichen Mehraufwand. Teilweise werden Angestellte allein für die Dokumentation beschäftigt.

Erfahrungen eines Spargelbauern aus Nienburg:

Früher halfen Hausfrauen aus der Umgebung bei der Ernte. Heute sind es Saisonkräfte. Mindestlohn erhalten nur die schwächeren Arbeitskräfte; Leistungsträger verdienen mehr. Nach seiner Berechnung führt ein Anstieg des Mindestlohns auf 15,00 Euro pro Stunde zu Mehrkosten von 350.000 Euro jährlich bei 100 Saisonarbeitern und 15 Festangestellten. Diese Kosten können nicht an die Kunden weitergegeben werden.

Erfahrungen eines Sonderkulturbetriebs aus Wenzendorf:

Mindestlohn als Untergrenze wirkt auf sämtliche Gehälter. Akkordarbeit wird zusätzlich vergütet, wodurch weitere Kosten entstehen. Saisonarbeitskräfte erhalten zudem Unterkunft, Transportmöglichkeiten und Unterstützung im Krankheitsfall. Direktvermarktung bringt zwar höheren Umsatz, kann die Kostensteigerungen aber nicht ausgleichen. Verbraucher sparen zunehmend, kaufen weniger beim Erzeuger und weichen auf günstigere Importware aus.

Konsequenzen ohne Entlastung

- Landwirte müssen kostendeckende Preise erzielen, sonst verschwinden Obst- und Gemüseanbau aus Deutschland.

- Deutschland macht sich abhängig von Importen aus Ländern mit niedrigeren Sozialstandards.

- Dies widerspricht Klimaschutz- und Nachhaltigkeitszielen.

- Der Strukturwandel in der Landwirtschaft wird weiter beschleunigt, regionale Strukturen und Arbeitsplätze gehen verloren.

Artikel von

Sandra Glitza

Referentin für Sozial- und Realverbandsrecht

Gleich nach der Bundestagswahl im Februar 2025 ist die Bundesregierung an die Umsetzung ihrer zahlreichen Pläne im Steuerrecht gegangen. Damit gewann die steuerpolitische Arbeit des Verbandes gleich wieder an Fahrt. Die Arbeit im Steuerreferat war aber mehr von niedersächsischen Themen geprägt.

Steuerberatung durch Kreisverbände stärken

Steuerberater sind mittlerweile so rar wie Hausärzte. Nicht nur deshalb ist die Dienstleistung der Kreisverbände in Steuerberatung und Buchführung bedeutender als je zuvor. Sie ist einerseits eine wichtige Klammer der Kreisverbände zu ihren Mitgliedern, vor allem sind die Buchstellen und Steuerberatungsgesellschaften der Kreisverbände in ganz Niedersachsen jedoch unverzichtbar als Dienstleister für die landwirtschaftlichen Mandanten und Ansprechpartner für Finanzämter und Banken sowie viele weitere Institutionen, die mit den Zahlen der Betriebe arbeiten. Oftmals sind sie der regional bedeutendste Dienstleister für landwirtschaftliche Steuerberatung. Besonderen Wert gewinnt die Steuerberatung durch die Zusammenarbeit mit der Sozial- und Rechtsberatung der Landvolk-Kreisverbände.

Politik und auch der Berufsstand der Steuerberater sind gefordert, die Steuerberatung durch die Landvolk-Kreisverbände zu fördern und Hemmnisse für ihre Entwicklung abzubauen. Altes Konkurrenzdenken muss dort endgültig über Bord geworfen werden, denn niemand wird mittelfristig in der Lage sein, die Masse der dort betreuten Mandate zu übernehmen.

Aktuell wird eine von der Ampelkoalition nicht mehr umgesetzte Reform wieder aufgenommen. Die Rechtsgrundlagen für die Steuerberatung durch landwirtschaftliche Berufsverbände sollen neu gefasst werden. Der Deutsche Bauernverband engagiert sich dort gemeinsam mit den Landesverbänden intensiv – sie konnten bisher erreichen, dass die bisherigen Möglichkeiten zumindest nicht eingeschränkt werden. Unbedingt erforderlich ist aber, den Buchstellen der Kreisverbände uneingeschränkten Zugang zum digitalen Datenaustausch mit Finanzverwaltung und Gerichten zu ermöglichen.

Wie alle anderen Steuerberater steht auch die berufsständische Beratung vor großen Herausforderungen. Am Projekt der Digitalisierung wird schon seit Jahren gearbeitet. Durch den Einsatz Künstlicher Intelligenz – der KI – wird damit gerechnet, dass die Entwicklung dort Sprünge macht. Nicht jede Kreisverbandsbuchstelle wird das allein bewältigen können. Es wird dort eine größere Zusammenarbeit brauchen, bei der auch kreative Wege gegangen werden müssen.

Großer Erfolg beim Agrardiesel

Ein wichtiger Erfolg des Verbandes ist, dass die Bundesregierung die Agrardieselvergütung mit dem bis zum 29. Februar 2024 gültigen Satz von 21,48 Cent je Liter begünstigten Verbrauchs ab dem 1. Januar 2026 wieder einführen wird. Bei der Absenkung auf 12,888 Cent je Liter ab dem 1. März 2024 und auf 6,444 Cent je Liter für das Verbrauchsjahr 2025 wird es bleiben.

Die Ampelkoalition hatte Ende des Jahres 2023 sowohl die Agrardieselvergütung mit etwa 430 Millionen Euro im Jahr als auch die Kraftfahrzeugsteuerbefreiung mit etwa 480 Millionen Euro jährlich streichen wollen. Das war Anstoß der Bauernproteste, der Erhalt beider Regelungen ist nun der Erfolg daraus. Die Signalwirkung daraus ist nicht zu unterschätzen. Landwirtschaftliche Regelungen im Steuerrecht sind weiterhin wichtig und sachlich begründet. Um ihren Erhalt muss jedoch immer wieder neu gerungen werden. Die Bauern haben klarmachen können, dass diese Regelungen nicht beiläufig gestrichen werden können.

Abrechnung der Überbrückungshilfen aus der Corona-Zeit

Vorherrschendes Thema waren ab Mai 2025 die Schlussabrechnungen der Corona-Überbrückungshilfen, besonders für die Steuerberater in den Veredlungsregionen Niedersachsens. Durch zahlreiche Widersprüche und Klagen wird das Thema die Steuerberater und Buchstellen auch im kommenden Jahr noch beschäftigen.

Die Bundesregierung hatte den Unternehmen in den Jahren 2020 bis 2022 mit Überbrückungshilfen durch die wirtschaftlichen Auswirkungen der Corona-Pandemie geholfen. Als Bewilligungsstellen hat der Bund Behörden der Länder beauftragt, in Niedersachsen die NBank.

Der Verband hatte sich erfolgreich dafür eingesetzt, dass auch landwirtschaftliche Betriebe davon profitieren konnten – vor allem von den Überbrückungshilfen III, III Plus und IV von November 2020 bis etwa Februar 2022. Begünstigt waren dort Betriebe, die – jeweils auf einen Monat bezogen – einen pandemiebedingten Umsatzrückgang von wenigstens 30 Prozent nachweisen konnten. Die größte Betroffenheit gab es bei den Schweinehaltern.

Die Anträge mussten von „prüfenden Dritten“ gestellt werden, in der Regel den Steuerberatern. Sie haben in den Jahren 2021 und 2022 mit viel Arbeit und Engagement die Anträge für die betroffenen Landwirte gestellt – in den meisten Fällen erfolgreich. Nach den vorläufigen Bewilligungen mussten dann Schlussabrechnungen für die endgültigen Bescheide eingereicht werden.

Zu großen Problemen führt nun die Bearbeitung dieser Schlussabrechnungen durch die NBank. Die Steuerberater werden mit einem Schwall von aufwändig zu bearbeitenden Rückfragen in jedem Einzelfall überhäuft. Zahlreiche Anträge werden durch nachträgliche Verschärfungen der Antragsprüfungen nachträglich abgelehnt. In zahlreichen Gesprächen auf unterschiedlichen Ebenen hat der Landesverband dem bundesweit einzigartigen Vorgehen der NBank die Spitze nehmen können. Die Gespräche liefen auch zum Redaktionsschluss des Jahresberichts noch. In vielen Fällen werden aber wohl erst die Gerichte entscheiden, ob gewährte Überbrückungshilfen tatsächlich zurückgezahlt werden müssen.

Auch wenn viele Steuerberater sagen „Nie wieder!“ – am Ende haben ihre Kärrnerarbeit und das Engagement des Berufsstandes vielen Landwirten ganz wesentlich geholfen, durch die Corona-Krise zu kommen. An die in der Überbrückungshilfe engagierten Steuerberaterinnen und Steuerberater sei hier ein großer Dank ausgesprochen.

Artikel von

Cord Kiene

Steuerreferent

Nach langer Wartezeit und diversen – auch vom Landvolk Niedersachsen eingebrachten – Einwänden hinsichtlich der Richtlinie zur Diversifizierung bei Abbau der Tierhaltung fand Ende 2024 die erste ad-hoc Antragstellung statt. Wie erwartet, war das Interesse auf Seiten der niedersächsischen Tierhalter mit 31 Antragstellern nicht allzu groß. Schlussendlich wurden sechsmal Vorhaben zur Umwandlung in Wohngebäude, sieben Mal Vorhaben zur Errichtung von Verarbeitungs- und Vermarktungseinrichtungen sowie neun Vorhaben zur Errichtung von Energiespeichern, Lagerräumen sowie weiteren Gebäudenutzungen gefördert.

Spielräume im GAK-Rahmenplan

Der Rahmenplan der Gemeinschaftsaufgabe „Verbesserung der Agrarstruktur und des Küstenschutzes“ 2025-2028 lässt im Rahmen der Förderung der zweiten Säule dabei mehr Spielraum. Im Zuwendungszweck heißt es sinngemäß, dass Investitionen zur Diversifizierung der Schaffung zusätzlicher Einkommensquellen aus selbstständiger Tätigkeit für landwirtschaftliche Unternehmen dienen sollen, um dem Strukturwandel zu begegnen und die Wirtschaftskraft in ländlichen Räumen zu halten. Dabei könnten unter anderem Gebäude erneuert, neue Maschinen und Anlagen angeschafft oder Ferienwohnungen gebaut werden.

Um mehr niedersächsischen Betrieben neue Einkommensmöglichkeiten zu eröffnen, sodass tatsächlich dem Strukturwandel begegnet wird, sollte die aktuelle Richtlinie Diversifizierung nachgebessert werden, sodass der verpflichtende Abbau der Tierhaltung nicht mehr notwendig ist. Dann könnten auch nicht-tierhaltende Betriebe, für die die Diversifizierung in neue Betriebszweige denkbar ist, profitieren.

Nebenerwerb ist heterogen und schwer zu fassen

Falls der Ausbau bestehender spezialisierter Kapazitäten nicht möglich oder ein Betrieb generell keine Wachstumsoptionen hat, ist die Diversifizierung grundsätzlich eine chancenreiche Option. Ob Steigerung der Wertschöpfung eines Betriebszweigs durch Verarbeitung landwirtschaftlicher Rohprodukte oder aber die Aufnahme einer außerlandwirtschaftlichen Tätigkeit, die Möglichkeiten sind vielfältig. Umso komplexer ist es, Nebenerwerbslandwirtschaft zu definieren oder auch statistisch zu erfassen. Der Landwirtschaftszählung zufolge werden im Jahr 2020 in Niedersachsen 39 Prozent aller landwirtschaftlichen Betriebe im Nebenerwerb geführt.

Statistisch erfolgt die Klassifizierung jedoch auf Basis der Frage, ob das landwirtschaftliche Einkommen mehr oder weniger als 50 Prozent des Haushaltseinkommens ausmacht. In der Konsequenz ist die Erfassung unscharf, da das Einkommen des Partners oder der Partnerin, die mit im Haushalt lebt, miterfasst wird. Die große Vielfalt und unternehmerische Freiheit, der Nebenerwerbslandwirte sich dabei bedienen können, kann dadurch nicht abgebildet werden. Um angesichts des wirtschaftlichen Drucks, der insbesondere auf kleineren Betrieben lastet, möglichst vielen Betrieben Zukunftsaussichten zu bieten, muss der landwirtschaftliche Nebenerwerb, mit seinen vielen Beispielen erfolgreicher Anpassung an wirtschaftliche Gegebenheiten, sichtbarer werden. Dadurch könnte die Option einer Hofübernahme bei gleichzeitigem Wechsel in den Nebenerwerb für den ein oder anderen potenziellen Hofnachfolger oder eine Hofnachfolgerin greifbarer werden.

Artikel von

Eike Christian Grupe

Referent für Nebenerwerb